Web Content Viewer

Actions

Как да разбера за какво плащам?

Какви разходи могат да възникнат по повод получаване на пратки?

При пазаруване от трети страни, включително от онлайн магазини, както и при изпращане/получаване на пратки е възможно да възникнат допълнителни разходи, извън цената на закупената стока. Възможно е някои от тези разходи да не са предвидени от получателя.

За да бъдете информирани моля запознайте се с описаното по-долу.

Основните разходи могат да се разделят в две направления:

Данъци (предимно ДДС и мито) – това са плащания, които постъпват в националния бюджет (ДДС и част от митата) и в бюджета на ЕС (75% от митата). Данъците при дистанционни покупки от трети страни са идентични с данъците, които се заплащат за закупуване на аналогичните стоки от местния пазар и целят всички продукти и търговци да бъдат третирани равнопоставено. Законодателството в Европейския съюз е синхронизирано, така че всички пратки в държавите членки се облагат по едни и същи правила.

Допълнителни разходи за пратката (доставка, застраховка, опаковане/преопаковане, митническо представяне, митническо представителство/оформяне) – общото между всички тях е, че представляват услуги, предоставяни от бизнеса (доставчик, продавач или митнически представител) към гражданина (получателя). За тези услуги получателят дължи определена цена за услугата. В зависимост от политиката и системата за обслужване на конкретния бизнес, част от тези услуги могат да бъдат включени в цената на стоката или да се заплащат отделно, някои могат да бъдат опционално избирани от получателя, а други са задължителни. Цената на услугите е изцяло в полза на доставчика/продавача/митническия представител дори когато се касае за взаимодействие с митническите органи. Агенция „Митници“ няма правомощия за контрол върху ценовата листа на бизнес организациите и не може да бъде арбитър в такива спорове.

В случай, че получател оценява търговските практики на дадена бизнес организация като съмнителни или некоректни, може да подаде оплакване към самата фирма и жалба към Комисия за защита на потребителите.

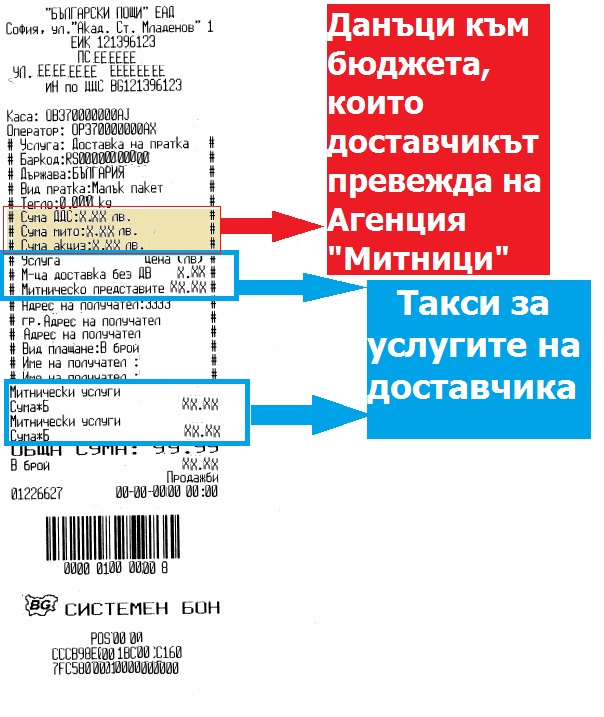

Как да тълкуваме информацията от касовия бон/фактурата?

Когато получателят заплаща услугите към доставчика на практака следва да получи платежен документ - касов бон, фактура или друг вид документ. В него следва подробно да са описани предоставените услуги, както и на отделни редове начислените данъци, които доставчикът е платил от името на получателя.

За илюстрация вижте системен бон на Български пощи ЕАД, в който са отбелязани редовете, на които се отчита сумата за дължими данъци, а останалите редове представляват услуги на "Български пощи" ЕАД.

- ${title}${badge}